17+ Tendencias y estadísticas de la industria de semiconductores

Fact checked 2026 | 👨🎓Cite este artículo.

¿Se ha preguntado alguna vez cómo los diminutos chips que hay en el interior de sus dispositivos impulsan los enormes cambios tecnológicos que nos rodean? Las tendencias de la industria de los semiconductores revelan una historia fascinante de innovación incesante y crecimiento explosivo a lo largo de los años. Desde el auge de los chips impulsados por la IA hasta la expansión de los centros de datos, se prevé que este dinámico sector alcance casi los $700.000 millones en 2025 y que supere el $1 billón en 2030.

Comprender estas tendencias es crucial, ya que dan forma a todo, desde los teléfonos inteligentes hasta las ciudades inteligentes. Exploremos las fuerzas clave que impulsan esta industria en evolución.

Evolución del mercado de semiconductores: Una década en perspectiva

Fact checked 2026 | 👨🎓Cite esta estadística. Esta imagen está libre de derechos de autor.

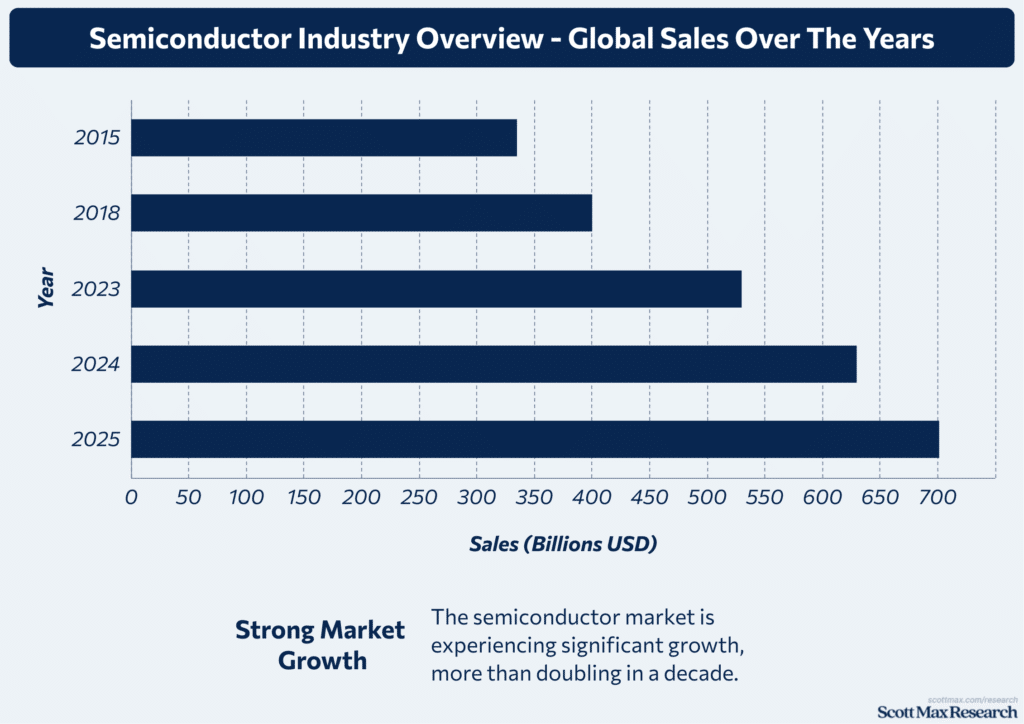

Tendencias de crecimiento del mercado mundial de semiconductores

- Las ventas mundiales de semiconductores aumentaron de $335 mil millones en 2015 a un estimado $701 mil millones en 2025, más del doble en 10 años. En particular, tras una caída relacionada con la pandemia en 2023 con unos ingresos de $530 mil millones, el mercado repuntó bruscamente, registrando 18,8% de crecimiento en 2024 a $630 mil millones.

- Mayo de 2025 por sí sola vio cómo las ventas mundiales alcanzaban $59 mil millones, a Aumento 20% en Mayo de 2024 $49.200 millones, lo que refleja un crecimiento intermensual en constante aumento, con una media de alrededor de 1.000 millones de euros al mes. 3-4%.

- Crecimiento regional en 2025 está liderado por las Américas, con un 18% aumento, seguido de Asia-Pacífico con 9.8%. Se espera que Europa y Japón crezcan en porcentajes inferiores a un dígito.

Tamaño del mercado e hitos de ingresos

- Se prevé que el mercado de semiconductores supere $700 mil millones para 2025un aumento significativo desde $400 mil millones en 2018, con previsiones que indican un aumento potencial más allá de $1 billón para 2030.

- Se espera que los gastos de capital de las empresas de chips alcancen $185 mil millones en 2025, que representa un Aumento de 7% a partir de 2024, destacando las importantes inversiones en la ampliación de la capacidad de fabricación y el desarrollo tecnológico.

Impacto de la COVID-19 en las cadenas de suministro de semiconductores

- La pandemia provocó una fuerte contracción en 2020 y 2021, con una caída de los ingresos de la industria a casi $412 mil millones en 2020, pero la recuperación comenzó rápidamente, alcanzando $530 mil millones en 2023, seguido de un crecimiento explosivo de 18,8% en 2024.

- La escasez de suministros provocada por el cierre de fábricas y los cuellos de botella logísticos retrasaron el lanzamiento de productos, pero a mediados de 2025, las cadenas de suministro de semiconductores ampliaron su capacidad en un 7%con la ayuda de $185.000 millones en inversiones de capital dirigido a la construcción y modernización de nuevas fábricas.

- La pandemia aceleró las estrategias de diversificación, con el aumento de las capacidades regionales de producción en América y Asia destinadas a minimizar los riesgos de dependencia, lo que apoyó una 18% de crecimiento en el mercado estadounidense de semiconductores en 2025.

Principales impulsores de la demanda de semiconductores: Perspectivas sectoriales

Tendencias del mercado de la electrónica de consumo

- Las ventas mundiales de semiconductores en la electrónica de consumo alcanzaron aproximadamente el $160 mil millones en 2024, creciendo desde alrededor de $135 mil millones en 2022 a medida que aumentaban los envíos de smartphones, PC y dispositivos wearables.

- El contenido de semiconductores por smartphone aumentó en 15% de 2022 a 2024, impulsado por las actualizaciones 5G y la integración de funcionalidades de IA en los chips, como los aceleradores de IA y los procesadores de imágenes.

- Los envíos de teléfonos inteligentes 5G aumentaron de 400 millones de unidades en 2021 a más de 700 millones de unidades en 2024, lo que representa aproximadamente 55% de todas las ventas de smartphones a nivel mundial. Esto contribuyó al aumento de la demanda de SoC (System-on-Chip) móviles.

- Se prevé que los ingresos por semiconductores relacionados con la electrónica de consumo alcancen los $180 mil millones para 2025, lo que representa un aumento de más de 12% en comparación con 2023, impulsado por la creciente demanda de electrodomésticos inteligentes y dispositivos AR/VR.

Crecimiento de los semiconductores de automoción

- Los ingresos por semiconductores procedentes del sector de la automoción alcanzaron $50 mil millones en 2024de $35 mil millones en 2020, lo que refleja una TCAC de casi 11% más de cuatro años.

- El contenido medio de semiconductores por vehículo aumentó de aproximadamente $350 en 2020 a $500 en 2024, debido principalmente a la adopción de sistemas avanzados de asistencia al conductor (ADAS) y componentes del tren motriz de los vehículos eléctricos (VE).

- Los envíos de VE aumentaron en más de 45% interanuales entre 2023 y 2024, impulsando aún más la demanda de chips, ya que los vehículos eléctricos consumen casi tres veces de los vehículos tradicionales.

Expansión de los centros de datos y la computación en nube

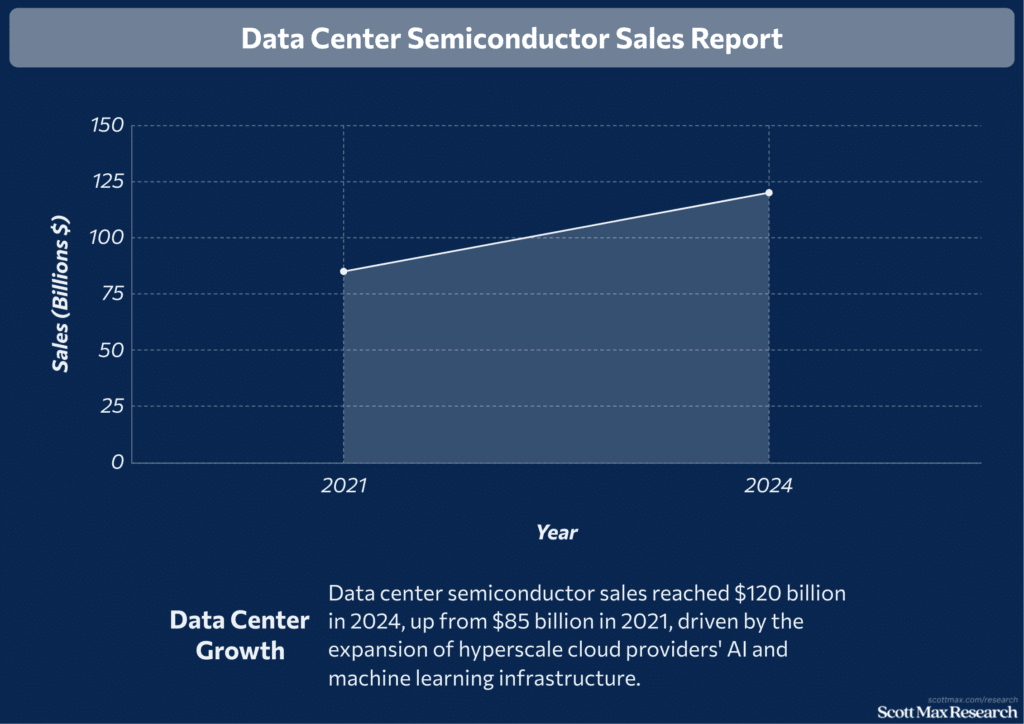

- Las ventas de semiconductores para centros de datos alcanzaron un hito de $120 mil millones en 2024, subiendo desde $85 mil millones en 2021-un aumento de 41% impulsado por la infraestructura en la nube, las cargas de trabajo de IA y las demandas de computación de alto rendimiento.

- Los ingresos por chips de memoria para centros de datos aumentaron un 33% en 2024 en comparación con 2023, alcanzando $45 mil millones, impulsado por la demanda de formación de modelos de IA y un mayor rendimiento de los datos.

- Las ventas de chips lógicos, fundamentales para servidores y GPU, aumentaron de $25 mil millones en 2020 a $50 mil millones en 2024, duplicándose en sólo cuatro años debido al rápido crecimiento de la IA y los servicios en la nube.

- Las inversiones de capital que apoyan la expansión de los centros de datos alcanzaron $185 mil millones en 2025, se prevé que aumente la capacidad de fabricación en 7%, necesarios para satisfacer la demanda continua de chips.

Aplicaciones industriales y sanitarias

- Se cruzan los ingresos por semiconductores en automatización industrial y sanidad $40 mil millones en 2024de $30 mil millones en 2020, marcando un crecimiento constante a medida que las industrias adoptan soluciones IoT y de fabricación inteligente.

- La integración de semiconductores en dispositivos sanitarios se expandió con un 20% crecimiento en ventas de wearables médicos y biosensores de 2022 a 2024, alcanzando $8 mil millones en contenido semiconductor.

- Los envíos de semiconductores analógicos y sensores, cruciales para el control industrial y el diagnóstico médico, han crecido a un 5% tasa anual desde 2021, alcanzando un valor de mercado de $22 mil millones en 2024.

Las innovaciones impulsan el progreso de los semiconductores

Fact checked 2026 | 👨🎓Cite esta estadística. Esta imagen está libre de derechos de autor.

Transición a nodos de proceso avanzados

- En 2024, capacidad de semiconductores de vanguardia para Los nodos de 5nm e inferiores aumentaron en 13%, impulsado principalmente por las aplicaciones de IA en los centros de datos. Este crecimiento supera Aumento de 8% en 2023, lo que refleja la aceleración de la demanda de chips más pequeños y eficientes.

- El aumento de la producción de chips de 3nm se duplica interanualmente de 2023 a 2024, con envíos de volumen significativo a partir de a finales de 2024 y se espera que siga expandiéndose en 2025contribuyendo así al crecimiento global de la capacidad de vanguardia.

- Fabricantes de chips como Intel, Samsung y TSMC se preparan para 2nm Procesadores Gate-All-Around (GAA), previstos para la producción en serie en 2026-2027que se espera que eleven la capacidad total de vanguardia en 17% en 2025 en comparación con 2024.

- El número mundial de fábricas de semiconductores está aumentando, con 18 está previsto que comiencen a construirse nuevas fábricas en 2025, principalmente 300 mm fábricas de obleas, destinadas a hacer frente a las crecientes necesidades de capacidad de los nodos avanzados. Esto se compara con 20 nuevos fabs iniciados en 2024, mostrando un impulso sostenido de la inversión.

Avances tecnológicos en envasado e integración

- Adopción de envases avanzados, incluyendo Integración de chiplets en 2,5D y 3D, se ha expandido rápidamente, alcanzando aproximadamente $8 mil millones en valor de mercado para 2024, a Aumento de 25% en 2023, impulsado por los crecientes requisitos de los chips de IA y la necesidad de una integración heterogénea.

- Las soluciones System-in-Package (SiP), cruciales para los dispositivos móviles y del IoT, experimentaron un aumento de 30% en envíos en 2024, por un total de más de 15 millones de paquetes enviados en todo el mundo, de 11,5 millones en 2023.

- La demanda de pilas de memoria de gran ancho de banda (HBM) está creciendo, con chips que integran De 8 a 12 dados por pila, lo que se traduce en un aumento de la capacidad del HBM de 9% en 2024 y se prevé que sean 9% más en 2025.

Evolución de materiales y equipos

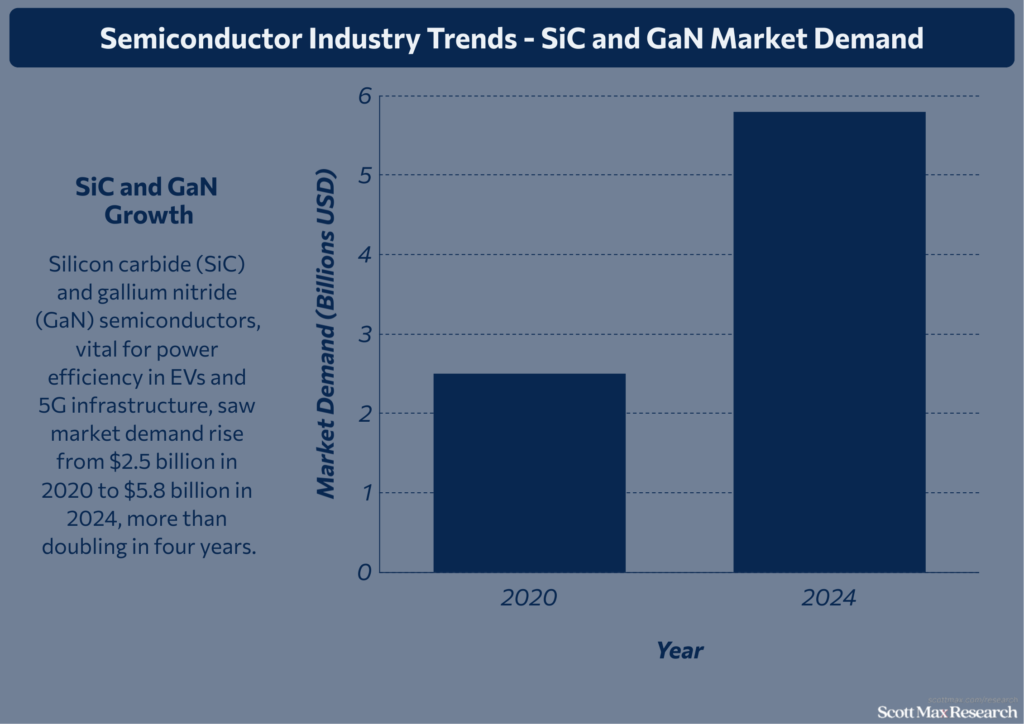

- Los semiconductores de carburo de silicio (SiC) y nitruro de galio (GaN), vitales para la eficiencia energética de los vehículos eléctricos y la infraestructura 5G, vieron aumentar la demanda del mercado de $2.500 millones en 2020 a $5.800 millones en 2024, más del doble en cuatro años.

- La capacidad de la DRAM aumentó en 9% interanual tanto en 2024 como en 2025, impulsada en gran medida por las cargas de trabajo de IA que requieren más ancho de banda de memoria. Por el contrario, la capacidad de la NAND 3D creció marginalmente en 5% en 2025, tras un 2024 plano.

- La capacidad mundial de fabricación de semiconductores alcanzó un récord 33,7 millones de obleas equivalentes de 8 pulgadas al mes en 2024, hasta 6% a partir de 2023, con planes para ampliar otro 7% en 2025 para satisfacer la creciente demanda de chips.

- El gasto en equipos semiconductores alcanzó $87 mil millones en 2024de $74 mil millones en 2022, a medida que la industria se adaptaba a las nuevas exigencias de litografía y grabado requeridas por nodos de proceso más pequeños.

I+D, patentes e inversiones en tecnología

- Se prevé que el sector de los semiconductores invierta aproximadamente $185 mil millones gastos incapitales en 2025, un aumento de 7% desde 2024, principalmente en la ampliación de la capacidad de fabricación y las mejoras tecnológicas.

- TSMC tiene previsto invertir un total de $165.000 millones en operaciones en EE.UU. para 2035, incluida la ampliación de los centros de I+D y las instalaciones de fabricación avanzadas para apoyar la IA y el diseño de chips de vanguardia.

- La capitalización bursátil combinada de las top 10 las empresas mundiales de chips casi se duplicaron entre 2023 y 2024, pasando de $3,4 billones a $6,5 billones, lo que refleja la confianza de los inversores en el crecimiento impulsado por la innovación.

Panorama regional: Líderes mundiales en semiconductores y centros emergentes

Dominio de Asia-Pacífico en la fabricación

- La región de Asia-Pacífico mantuvo su fortaleza como potencia mundial en la fabricación de semiconductores, con un volumen estimado de 60% cuota de la capacidad mundial de fabricación de obleas en 2024, frente a 57% en 2022.

- Taiwán y Corea del Sur encabezaron el pelotón, con más de 80% del mercado mundial de la fundición ingresos, con los ingresos de TSMC en 2024 superando los $75 mil millones, un aumento de 12% con respecto a 2023.

- El valor de las importaciones chinas de semiconductores aumentó a $155 mil millones en 2024, que representa un 20,5% interanual y mantener su papel crucial como mayor consumidor de chips a pesar de las continuas tensiones comerciales y en la cadena de suministro.

- Las inversiones en nuevas instalaciones de fabricación se dispararon, y las empresas de Asia-Pacífico comprometieron más de $110 mil millones en gasto de capital para fabs entre 2023 y 2025-a 25% aumento en comparación con el periodo de dos años anterior.

EE.UU. y Europa: Cambios en la política y el ecosistema

- El mercado de semiconductores de Norteamérica creció un 18% en 2025 a aproximadamente $145 mil millonesrecuperándose de un chapuzón en 2022 debido a las importantes inversiones de empresas como Intel y TSMC.

- La Ley CHIPS de EE.UU. apoyó un récord $65 mil millones de inversión prometido por TSMC para las fábricas de Arizona hasta 2035, lo que refleja un impulso político para deslocalizar y diversificar las cadenas de suministro.

- Las ventas de semiconductores en Europa crecieron moderadamente a $50 mil millones en 2024de $48 mil millones en 2022, impulsada principalmente por la demanda de semiconductores para automoción y las ventas de chips analógicos.

- La Ley Europea de Fichas movilizó 15.000 millones de euros (~$16.000 millones) en subvenciones e incentivos, contribuyendo a los planes de 12 nuevas fábricas para 2027 -un aumento sustancial desde las cinco fábricas en funcionamiento en 2020.

Mercados emergentes y centros del futuro

- Los proyectos de expansión de Taiwán incluyen aumentos de capacidad dirigidos a 40.000 obleas/mes para los nodos avanzados de 5nm y 3nm en 2026, un aumento 30% sobre los volúmenes actuales.

- Los nuevos centros de semiconductores de Corea del Sur y Singapur atrajeron a más de $8 mil millones en nuevas inversiones en 2024, aumentando la cuota de producción regional de semiconductores por casi 10% desde 2020.

- El suroeste de EE.UU. alberga múltiples fábricas greenfield anunciadas desde 2023, se espera que aumente la capacidad de producción nacional en más de 1,5 millones de obleas al mes para 2027.

Análisis de la cadena de valor mundial de los semiconductores

- El mercado mundial de la fundición, valorado en $120 mil millones en 2024, aumentard 14% a partir de 2023, impulsado por fabricantes por contrato como TSMC y Samsung, que ampliaron la producción para satisfacer la demanda de chips para IA y centros de datos.

- Las empresas de diseño sin fábrica representaron casi 40% de ingresos totales por semiconductores en 2025, de 35% en 2022, lo que indica una tendencia constante de externalización de la fabricación.

- Los servicios OSAT alcanzaron un tamaño de mercado de $60 mil millones en 2024, creciendo 8% interanual a medida que aumenta la complejidad del envasado de chips.

Tendencias futuras de los semiconductores: Previsiones y proyecciones

Fact checked 2026 | 👨🎓Cite esta estadística. Esta imagen está libre de derechos de autor.

Tamaño del mercado y proyecciones de crecimiento por segmentos

- Se prevé que el mercado mundial de semiconductores alcance aproximadamente el $697 mil millones en 2025de $630 mil millones en 2024, lo que supone un aumento de $67 mil millones en el plazo de un año.

- El crecimiento está impulsado por la IA, las comunicaciones 5G/6G, los vehículos autónomos y la computación en la nube, que en conjunto están empujando al mercado a superar potencialmente los 5.000 millones de euros. $1 billón para 2030, casi duplicando las previsiones para 2025.

- Se espera que las Américas lideren con un crecimiento previsto de 18% en 2025, seguido de la región Asia-Pacífico con 9.8%. Mientras tanto, se prevé que Europa y Japón crezcan modestamente, en torno al 4% anualmente.

- Se prevé que el gasto de capital en la fabricación de semiconductores y en I+D supere el $185 mil millones en 2025de $173 mil millones en 2024, subrayando la agresiva inversión para satisfacer las demandas de capacidad y tecnología.

Disrupción tecnológica y megatendencias

- Los chips optimizados para IA representaron casi 25% de nuevos diseños de chips en 2024de sobre 12% en 2022, alimentando la demanda de nodos avanzados como 5nm y 3nm.

- Las ventas de semiconductores para centros de datos alcanzaron $120 mil millones en 2024de $85 mil millones en 2021, impulsado por la expansión de la infraestructura de IA y aprendizaje automático de los proveedores de nube de hiperescala.

- El contenido de semiconductores para vehículos autónomos aumentó a $500 por vehículo en 2024de $350 en 2020, a medida que crecían los envíos de VE 45% interanual, lo que refleja la rápida electrificación del mercado.

Talento, mano de obra y educación

- Se espera que la mano de obra mundial del sector de los semiconductores aumente de 345.000 en 2024 a 460.000 en 2030, lo que representa un aumento de 115.000 trabajadoresSin embargo, 67.000 puestos se espera que queden sin cubrir debido a la escasez de personal cualificado.

- En EE.UU., el envejecimiento de la mano de obra es una preocupación, con 55% de empleados por encima de la edad de 45 y algo menos de 25% menores de 35 años, lo que supone un reto para la sostenibilidad de la cantera de talentos.

- Las contrataciones en ingeniería de semiconductores ascienden actualmente a unos 1.500 al año en EE.UU., mientras que la previsión de la demanda requiere hasta 88.000 ingenieros para 2029, lo que revela un déficit crítico.

Impacto futuro de la política y la regulación

- La Ley CHIPS de EE.UU. apoya a más de $65 mil millones en inversiones en semiconductoresSe espera que EE.UU. triplique su capacidad de fabricación de chips para 2032 y crear más de 500.000 empleos estadounidenses a través de las instalaciones, la construcción y las cadenas de suministro.

- La Ley europea sobre chips compromete aproximadamente 15.000 millones de euros (~$16.000 millones) impulsar la fabricación local, con el objetivo de 12 nuevas fábricas para 2027en comparación con sólo 5 en 2020.

Conclusión

La trayectoria de la industria de los semiconductores a lo largo de los años ha demostrado una increíble innovación y adaptabilidad, impulsando tecnologías que tocan todos los aspectos de nuestras vidas. Con mercados en expansión en los sectores de la IA, la automoción y las comunicaciones, el futuro promete aún más avances transformadores.

Comprender estos cambios ayuda a las empresas y a los aficionados a mantenerse a la vanguardia en un panorama que evoluciona rápidamente. Tanto si es usted un profesional como un simple curioso, estar atento a estos avances le ofrece una valiosa perspectiva de hacia dónde se dirige la tecnología en el futuro. Profundice, comparta sus opiniones y manténgase conectado al pulso de esta industria en constante cambio.

Perspectivas sobre tendencias y estadísticas de la industria de semiconductores

¿Cómo ha crecido la industria de los semiconductores en los últimos años?

La industria de los semiconductores registró un fuerte aumento de las ventas de 19% en 2024 y se prevé que crezca 11% año tras año en 2025, alcanzando aproximadamente $697 mil millones a nivel mundial, impulsada por la demanda de IA y centros de datos.

¿Cuáles son los sectores clave que impulsan la demanda de semiconductores?

La informática de alto rendimiento, las tecnologías de IA, los centros de datos, la electrónica del automóvil y los dispositivos IoT son los principales segmentos de crecimiento que impulsan las ventas de semiconductores y la innovación.

¿Cómo avanza la tecnología en la producción de semiconductores?

Las innovaciones en el envasado avanzado de chips, los nuevos materiales como el carburo de silicio y la I+D impulsada por la IA están haciendo avanzar la Ley de Moore, a pesar de los retos que plantea el escalado de nodos más pequeños.

¿Qué regiones lideran la fabricación y venta de semiconductores?

Asia-Pacífico y las Américas impulsan la mayor parte del crecimiento, con Asia creciendo 9,8% y las Américas disparándose 18% en 2025; Europa y Japón muestran un crecimiento moderado.

¿Qué tendencias futuras están configurando el mercado de los semiconductores?

Se espera que el mercado alcance $1 billón en 2030, impulsado por la integración de la IA, el aumento de los gastos de capital (aproximadamente $185 billones en 2025), los esfuerzos para mejorar la resistencia de la cadena de suministro y las ganancias de eficiencia posibilitadas por la IA.

Referencias y citas:

- Perspectivas de la industria de semiconductores en 2025

Venkat Srinivasan, Peter van Herrewegen, Vanishree Mahesh (abr 2025), Perspectivas de la industria de semiconductores 2025 - Previsión del mercado de semiconductores WSTS Primavera de 2025

WSTS (primavera 2025), Previsión del mercado de semiconductores WSTS primavera 2025 - Las ventas mundiales de semiconductores aumentan un 19,8% interanual en mayo

Asociación de la Industria de Semiconductores (Jul 2025), Las ventas mundiales de semiconductores aumentan un 19,8% interanual en mayo - Gartner prevé que los ingresos mundiales por semiconductores crezcan 14% en 2025

Gartner (Oct 2024), Gartner prevé que los ingresos mundiales por semiconductores crezcan 14% en 2025 - El tamaño del mercado mundial de semiconductores alcanzará los 1,2 billones de dólares en 2034| Ventas por valor de $57 billones en abril de 2025

Precedence Research (Jul 2025), El tamaño del mercado mundial de semiconductores valdrá 1,2 billones de dólares en 2034| Las ventas registradas en abril de 2025 ascienden a $57 billones - Planificar el futuro: perspectivas del mercado de semiconductores para 2025

Sourceability Team (mayo de 2025), Planificación para el futuro: perspectivas del mercado de semiconductores para 2025 - Los ingresos por semiconductores superarán los $700.000 millones el próximo año

Moz Farooque (Jun 2025), Los ingresos por semiconductores superarán los $700.000 millones el próximo año - Los líderes de semiconductores prevén un 2025 fuerte impulsado por la IA

Chris Gentle, Anna Scally, Mark Gibson, Simon Dubois (2025), Los líderes de semiconductores prevén un 2025 fuerte impulsado por la IA - Perspectivas de la industria mundial de semiconductores para 2025

Jeroen Kusters, Deb Bhattacharjee, Jordan Bish, Jan Thomas Nicholas, Duncan Stewart, Karthik Ramachandran (febrero de 2025), Perspectivas de la industria mundial de semiconductores en 2025 - TSMC tiene la intención de ampliar su inversión en Estados Unidos a US$165.000 millones para impulsar el futuro de la IA

TSMC (Mar 2025), TSMC tiene la intención de ampliar su inversión en Estados Unidos hasta los US$165.000 millones para impulsar el futuro de la IA - Estado de la industria estadounidense de semiconductores

Asociación de la Industria de Semiconductores (2025), Estado de la industria estadounidense de semiconductores - La capacidad mundial de fabricación de circuitos integrados crecerá 6% en 2024 y 7% en 2025, según SEMI

Jessie Shen, DIGITIMES Asia (Jun 2024), La capacidad mundial de fabricación de circuitos integrados crecerá 6% en 2024 y 7% en 2025, según SEMI - 18 nuevas fábricas de semiconductores comenzarán a construirse en 2025

SEMI (Ene 2025), 18 nuevas fábricas de semiconductores comenzarán a construirse en 2025 - SEMI informa de la estacionalidad típica de los semiconductores en el primer trimestre de 2025, con la posibilidad de cambios atípicos debido a la incertidumbre arancelaria

SEMI (Mayo 2025), SEMI informa de la estacionalidad típica de los semiconductores en el primer trimestre de 2025 con la posibilidad de cambios atípicos debido a la incertidumbre arancelaria - Los semiconductores tienen una gran oportunidad, pero siguen existiendo barreras a escala

Bill Wiseman, Henry Marcil, Marc de Jong, Raphaela Wagner, Taylor Roundtree, Teddy Stopford (abr 2025), Los semiconductores tienen una gran oportunidad-pero siguen existiendo barreras a escala - Perspectivas de la industria mundial de semiconductores: $707.000 millones en 2025

MarketsandMarkets (feb 2025), Perspectivas de la industria mundial de semiconductores: $707.000 millones en 2025 - Perspectivas de la industria de semiconductores en 2025

Instituto del Conocimiento Infosys (2025), Perspectivas de la industria de semiconductores en 2025 - Las ventas mundiales de semiconductores aumentan 2,5% intermensuales en abril

Asociación de la Industria de Semiconductores (Jun 2025), Las ventas mundiales de semiconductores aumentan 2,5% de un mes a otro en abril - El mercado mundial de semiconductores crecerá 15% en 2025, impulsado por la IA

Corporación Internacional de Datos (Dic 2024), El mercado mundial de semiconductores crecerá 15% en 2025, impulsado por la IA - Informe 2025 sobre el estado de la industria: Inversión e innovación en medio de retos y oportunidades globales

Greg LaRocca (Jul 2025), Informe 2025 sobre el estado de la industria: Inversión e innovación en medio de retos y oportunidades globales - Plantilla de semiconductores 2025: Tendencias para las que toda empresa debe prepararse

Ashley Yabut (Jun 2025), Plantilla de semiconductores 2025: Tendencias para las que toda empresa debe prepararse - Reimaginar la mano de obra para cerrar la creciente brecha de talento en los semiconductores de EE.UU.

Bill Wiseman, Brendan Jay, Nicholas Liao, Taylor Roundtree, Wade Toller (Ago 2024), Reimaginar la mano de obra para cerrar la creciente brecha de talento en semiconductores de EE.UU. - Análisis del tamaño y la cuota de la industria de semiconductores - Tendencias de crecimiento y previsiones (2025 - 2030)

Inteligencia de Mordor (2025), Análisis del tamaño y la cuota de la industria de semiconductores - Tendencias de crecimiento y previsiones (2025 - 2030) - Informe de investigación sobre el estudio de la mano de obra de semiconductores en el Reino Unido

Perspectiva económica (abr 2025), Informe de investigación sobre el estudio de la mano de obra de semiconductores en el Reino Unido